Start

Private Krankenversicherung

Qualitätsberatung aus Dresden

Kompetent & unkompliziert: in kürzester Zeit zu Ihrem perfekten PKV-Tarif mit maximaler Ersparnis.

Lassen Sie sich von mir kostenfrei & unabhängig beraten und vermeiden Sie teuere Fehler bei der Wahl der richtigen Krankenversicherung.

✅ Mehr als 14 Jahre Erfahrung und über 600+ glückliche Kunden.

Unabhängige PKV-Beratung

in Ihrem Interesse aus Dresden!

Als unabhängiger Krankenversicherungsmakler kann ich auf alle am Markt verfügbaren Tarife der bestehenden Versicherungsunternehmen zugreifen. So finden ich für Sie die optimale Absicherung für den Fall einer gesundheitlichen Beeinträchtigung.

Der PKV Spezialist

![]()

durch erfolgreiche Tarif bzw. Versichererwechsel

Jährliche IDD-konforme Teilnahme an Fortbildungen zur Sicherung der Beratungsqualität

seit 11.2008 IHK geprüfter Versicherungsmakler;

Gesellschaftunabhängiger Versicherungsmakler nach

§93 HGB mit Vermögensschadenshaftpflicht über 1.130.000 Euro

Seit Arbeitsbeginn: praxis- und realitätsnahe Fakten im Schadens- und Leistungsfall

Ich helfe Ihnen wie meinen über 600 glücklichen Kunden, alle Vorzüge der privaten Krankenversicherung zu genießen.

Als unabhängiger Krankenversicherungsmakler finde ich die optimale Absicherung für Sie.

Seit mehr als 13 Jahren beschäftige ich mich als unabhängiger Versicherungsmakler nach §93 HGB täglich mit dem komplexen Thema der Krankenversicherung.

Wenn Sie eine passgenaue Krankenversicherung suchen, sind Sie bei MIR genau richtig.

Rufen Sie jetzt um Rat!

ZAHLEN & FAKTEN

Bei deutlich über 10.000 Tarifmöglichkeiten muss man den Überblick behalten können. Eine Spezialisierung sehe ich als dringend notwendig an! Durch jahrelange Erfahrung im Privaten Krankenversicherungssektor ist eine Optimierung Ihrer persönlichen Situation immer möglich. Egal ob der Fokus auf das Preis-Leistungsverhältnis, kostengünstiger Aufwand oder Beitragsstabilität gelegt wird.

AUF WAS LEGEN KUNDEN IN DER REGEL WERT?

Chefarztbehandlung

Beitragsstabilität

Beitragsrückerstattung

Leistungen für Familie

Bezug auf den Durchschnitt der PKV-Versicherten in Deutschland

Ihr persönlicher PKV-Spezialist

Beratung in allen Fragen der privaten Krankenversicherung

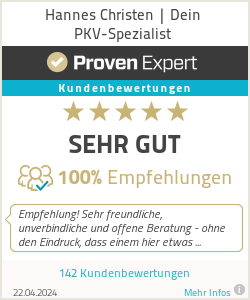

Kundenstimmen zu PKV Dresden

Jetzt Termin vereinbaren

kostenlos und unverbindlich

Nutzen Sie unsere 15+ Jahre unbhängige Beratungserfahrung zu Ihrem Vorteil und lassen Sie sich alle Fragen zum Thema Krankenversicherung kompetent beantworten!

In 24 Stunden zu Ihrem perfekten Tarif.

✅ Garantierter Mehrwert ohne Abschlusszwang